A Retenção dos 11% para a Previdência é uma questão que nos assombra e penalisa.

Apesar da Retenção ser uma substituição tributária e se tratar de uma garantia de recolhimento para o governo e uma antecipação, pois podemos – e devemos – compensar os valores retidos na elaboração da Folha de Pagamento, sabemos que para o nosso setor de Controle de Pragas Urbanas a carga é mais pesada, pois se trata de uma injustiça.

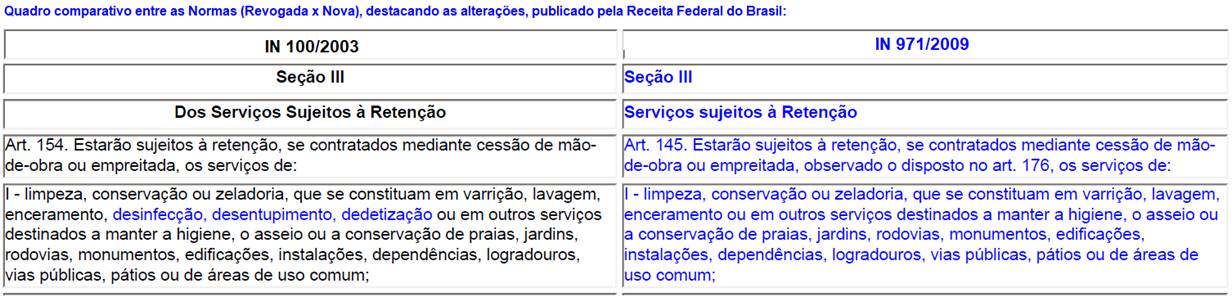

Tanta injustiça que, em 2009 quando se substituiu a IN 100/2003 que tratava da Retenção, a nossa atividade foi suprimida do texto onde se determina as atividades passíveis de Retenção para a Previdência.

Clique na imagem para ampliar

Clique na imagem para ampliarOu seja, entende-se que tal atividade não é mais passível de Retenção.

E ressalto, não sou quem destacou as atividades ‘desinfecção, desentupimento, dedetização’, foi publicado assim, com destaque, pela RFB.

Certo?

Só que Não!!!

É que por sermos interpretados como atividade vinculada a ‘Limpeza’, estamos sujeitos a Retenção, mesmo tendo sido excluídos das atividades passíveis de Retenção.

Acontece que em média, a Folha de Pagamento do setor de Limpeza representa 65% do seu faturamento, pois são contratantes de grande volume de mão-de-obra, enquanto nós que na média brasileira contratamos 4 a 5 funcionários por empresa, mal conseguimos compensar todo o Retido, pois nossa Folha representa em média 35% do Faturamento e com isso, os valores retidos em NF são sistematicamente superiores ao que deveríamos recolher, provocando um acúmulo contínuo de saldo em haver junto à RFB (Receita Feceral do Brasil).

Claro, somos um setor rico e podemos facilmente antecipar recolhimentos de forma sistemática ao Governo.

Quando nos convier, é só solicitar a restituição dos valores à RFB, que gentilmente farão a devolução. Certo?

Errado!

Além de não sermos um setor rico (tendo em vista que o faturamento anual médio por empresa é de R$ 370 mil – fonte: PCHFoco), pra vermos a cor desse dinheiro de volta temos que entrar com um pedido de restituição e provar que temos esse direito. Ficamos ainda sujeitos a uma fiscalização in loko….

Mas não se desespere.

Contamos com uma maneira legal de reduzir essa antecipação e cumprirmos com a Retenção que, mesmo injusta, ainda nos é imposta.

As vezes por desinformação ou falta de interesse em se informar corretamente, como também por excesso de zelo de Contadores, nossas empresas do setor de Controle de Pragas Urbanas são ainda mais penalizadas quanto a Retenção dos 11% para a previdência.

Via de regra não se destaca a retenção no corpo da NF e, nesse caso, o Tomador dos Serviços efetua – como deve ser – a retenção de 11% sobre o TOTAL da NF.

Ou mesmo quando há o destaque, ignora-se as regras legais de retenção e também se faz sobre 100% do valor da NF.

A já mencionada Instrução Normativa da Receita Federal do Brasil nº 971 de 13/11/2009 (IN 971/2009) dispõe sobre normas gerais de tributação previdenciária e de arrecadação das contribuições sociais destinadas à Previdência Social, e trata inclusive da Retenção.

Em seu artigo 117, a IN 971/2009, assim define:

Art. 117. Estarão sujeitos à retenção, se contratados mediante cessão de mão-de-obra ou empreitada, observado o disposto no art. 149, os serviços de:

I – limpeza, conservação ou zeladoria, que se constituam em varrição, lavagem, enceramento ou em outros serviços destinados a manter a higiene, o asseio ou a conservação de praias, jardins, rodovias, monumentos, edificações, instalações, dependências, logradouros, vias públicas, pátios ou de áreas de uso comum;

A retenção, e a forma de realiza-la, está definida no artigo 122 inciso I (apesar de sermos sub-tipo de limpeza, não somos limpeza):

Art. 122. Os valores de materiais ou de equipamentos, próprios ou de terceiros, exceto os equipamentos manuais, cujo fornecimento esteja previsto em contrato, sem a respectiva discriminação de valores, desde que discriminados na nota fiscal, na fatura ou no recibo de prestação de serviços, não integram a base de cálculo da retenção, devendo o valor desta corresponder no mínimo a:

I – 50% (cinquenta por cento) do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços;

Então veja que podemos legalmente efetuar a retenção sobre uma Base de Cálculo igual a 50% do valor total da NF.

Para isso, devemos ter alguns cuidados:

- Saiba que o previsto em contrato se refere também ao contratado, ou seja, ao escrito na Proposta Comercial e não só o estabelecido em contrato formal ou de longo prazo.

- Atente ainda que o DISCRIMINADO na nota fiscal, trata-se de escrever no corpo da Nota Fiscal que nos Serviços Prestados está incluído o fornecimento dos materiais e equipamentos, como abaixo sugerido:

Prestação de Serviços de Controle de Pragas Urbanas incluindo o fornecimento de materiais e equipamentos.

- Discrimine ainda no corpo da NF, o valor da Base de Cálculo estabelecida e o valor da Retenção, conforme determina a IN 971/2009.

- Leia todo o Capítulo da retenção que, inclusive, existem outras possibilidades de retenção em casos de cessão de mão de obra (funcionários fixos) – art 134

Exemplo de como pode ser o conteúdo discriminativo no corpo da NF:

(No exemplo consideramos que o valor negociado dos Serviços foi de R$ 1.000,00)

SERVIÇOS PRESTADOS CONTROLE DE PRAGAS URBANAS, INCLUINDO O FORNECIMENTO DE MATERIAIS E EQUIPAMENTOS

EMPRESA OPTANTE PELO SIMPLES NACIONAL – CONF LEI COMP 123-DEZ/06

RETENÇÃO PREVIDÊNCIA SOCIAL = R$ 55,00 (11% sobre Base Cálculo de R$ 500,00, conf. Art.122 Inciso I, da INRFB 971-13/11/09)

TOTAL DAS RETENÇÕES: R$ 55,00

FATURA LÍQUIDA = R$ 945,00

Então meu caro colega empresário, corra atrás do prejuízo e melhore seu Fluxo de Caixa deixando de Reter o que não é devido.

É importante ter em consideração que o fornecimento de produtos pode ser enquadrado como venda e, assim passível de cobrança de ICMS com todos os encargos e penalidades por sonegação.

Existem também as cobranças indevidas sobre o ISS, que muitas vezes, somos obrigados a pagar a duas prefeituras, esse país e esse povo passivo são uma VERGONHA.